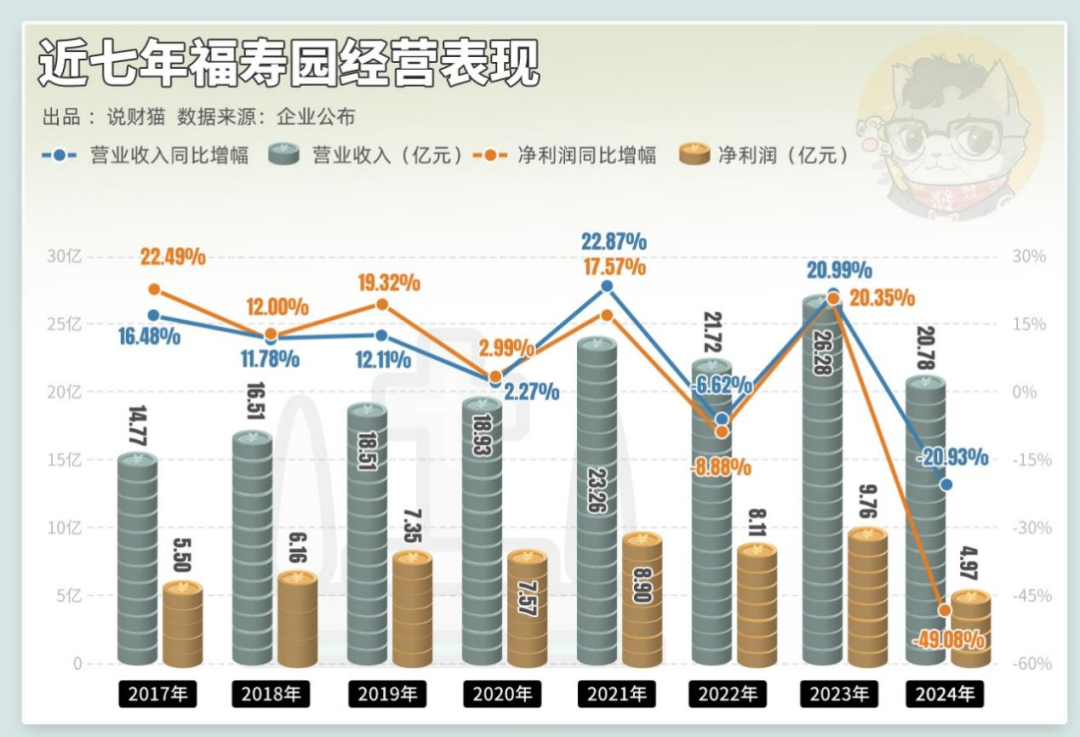

当消费降级的浪潮从房产、汽车等领域一路蔓延,甚至波及到了“人生最后一站”,连向来被认为刚需的墓地,如今也开始面临滞销难题。殡葬行业的龙头企业福寿园,其最新财报数据令人咋舌。2024年,福寿园收入同比暴跌20.9%,净利润更是直接腰斩,股价在年内跌幅超过40%。

这场发生在“死亡消费”领域的退潮,背后是经济周期与行业困境的激烈碰撞。在高价墓穴逐渐无人问津的当下,殡葬业曾经的黄金时代,是否已经悄然落幕?

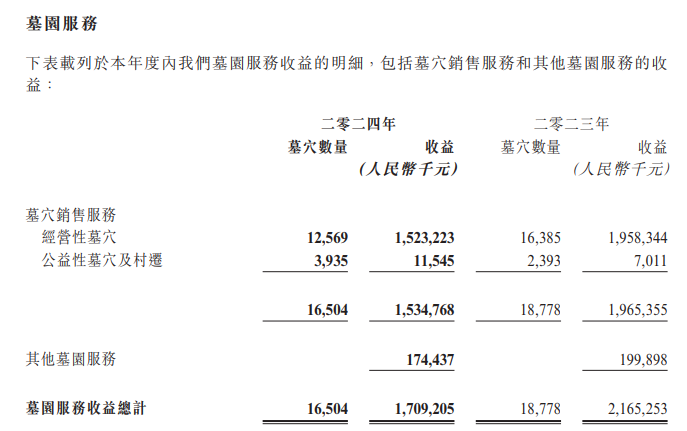

福寿园2024年的经营数据十分不乐观,经营性墓穴销量同比减少23.3%,其中单价超10万元的主力高端墓产品,销量锐减幅度更是达到31.5%。

在核心城市,墓园的空置率急剧飙升,一度达到25% 。为了刺激销售,福寿园采取了降价策略,墓穴均价从12.15万元降至11.73万元,然而,这一举措并未带来预期的销量增长。客户的决策周期不仅从原本的3个月拉长至半年,消费者们甚至开始像挑选日常商品一样,仔细对比不同墓地的“性价比” 。

福寿园的困境并非个例,它只是当下殡葬行业的一个缩影。在全国各地,许多公墓都在进行“打折促销”。浙江的某陵园为了吸引客户,推出了“买一送一”的家族墓优惠活动;昆明的墓穴价格普遍下降了20%,但库存依然难以消化。种种迹象表明,殡葬行业正面临着前所未有的挑战。

1. 中产钱包瘪了,死也要精打细算

在经济下行的大环境下,中产家庭的经济压力日益增大,不得不开始压缩非必需支出,而殡葬消费作为一笔较大的开支,自然首当其冲。在福寿园的客户群体中,原本选择高价艺术墓的消费者,如今有相当一部分人改选了价格在3 - 5万元的基础墓。这一比例从以往的15%大幅上升至37% 。

“活着的时候要还房贷,死了也不想再背上墓贷”,这是许多消费者内心的真实写照。越来越多的人开始转向价格更为亲民的公益性墓穴,其均价仅为2934元,或是选择海葬、树葬等生态殡葬方式。这些方式不仅成本较低,还更加环保,符合当下的社会发展趋势。

2. 行业暴利反噬:土地红利消失,并购变包袱

福寿园早期能够获得高额利润,很大程度上依赖于低成本划拨土地的运营模式。以上海青浦地块为例,这种得天独厚的土地资源优势为其带来了巨大的利润空间。然而,随着时间的推移,这种土地红利逐渐消失。

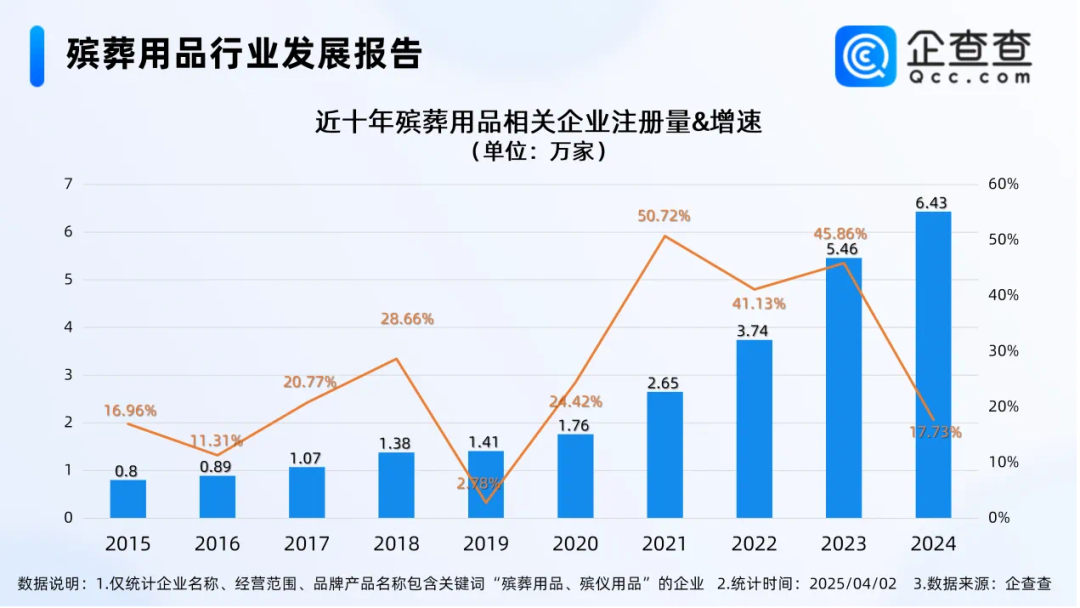

福寿园新并购的项目,如山东、辽宁的墓园,由于市场需求不足,不得不计提1.04亿元的减值损失,这直接导致了其利润率从曾经的60%骤降至41% 。此外,殡葬行业在过去几年经历了野蛮生长,全国殡葬企业数量在短短5年内激增2.4万家。如今,行业内90%的中小墓园陷入了激烈的价格战,整个行业面临着严峻的挑战。

3. 年轻人不买单:要“生前契约”,不要“阴间豪宅”

年轻群体在对待“身后事”的态度上,与传统观念有着很大的不同。他们更倾向于提前规划,选择生前契约这种预付式殡仪服务,同时也更加关注数字遗产管理。福寿园推出的价格仅为199元的“数字人悼念”服务,原本期望能够吸引年轻客户,但市场反应却十分冷淡,数字化收入在其总收入中的占比仅为4% 。

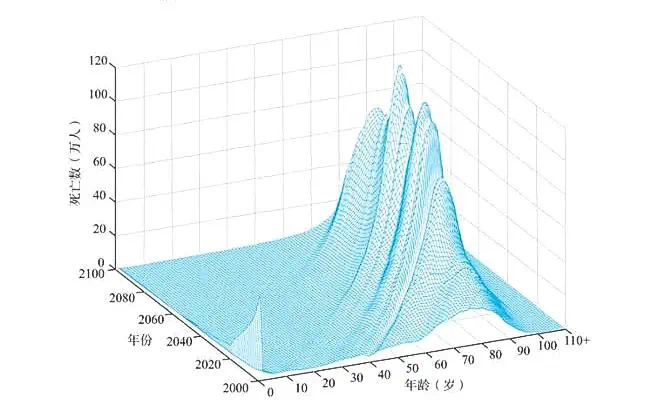

从长远来看,传统墓地需求萎缩的趋势已经十分明显。据预测,到2060年,中国的死亡人口将达到1900万/年,但土葬比例可能会从目前的50%降至30%以下。这意味着,传统墓地市场的规模将逐渐缩小,殡葬行业必须寻求新的发展方向。

美国的SCI集团,作为全球最大的殡葬服务公司,拥有近1000亿人民币的市值规模,年营收约300亿人民币,利润率维持在12%左右。SCI的成功,得益于其清晰的品牌定位与差异化策略。它注重个性化服务,从葬礼仪式的策划到墓地的布置,都能根据客户的需求进行定制,极大地提升了客户体验。在业务拓展方面,SCI不仅提供传统的殡葬服务,还涉足殡仪服务、墓地销售、火化服务等多个领域,多元化的业务布局为其带来了丰富的盈利点。

相比之下,福寿园以及中国殡葬行业,过去更多依赖土地资源和墓穴销售,在服务的个性化和多元化方面还有很大的提升空间。随着消费观念的转变,中国殡葬业也需要向服务型、多元化方向转型,学习SCI集团关注客户反馈与口碑管理,利用数字化服务提升客户体验,打造符合中国国情的殡葬服务模式。

1. 轻资产化求生

日本的“公益+商业”殡葬模式值得借鉴。日本最大的殡葬服务公司公益社,其服务收入占比超过70%,毛利率达到45% 。福寿园目前的殡仪服务收入占比为18%,但单价出现了4.9%的下滑。因此,福寿园需要加快从单纯“卖墓地”向提供“全生命周期服务”的转变,拓展殡仪服务、临终关怀等业务,提升服务质量和附加值,以此来提高盈利能力。

2. 抓住银发经济:生前契约或是下一个爆点

中国生前契约的渗透率目前还不足1%,与日本的75%相比,差距巨大。若能与保险、养老机构等合作推广,生前契约的市场规模有望达到千亿级别。福寿园目前的签约客户仅3万单,未来增长空间广阔。通过加大生前契约的推广力度,不仅可以提前锁定客户,还能为客户提供更加全面、贴心的殡仪服务规划。

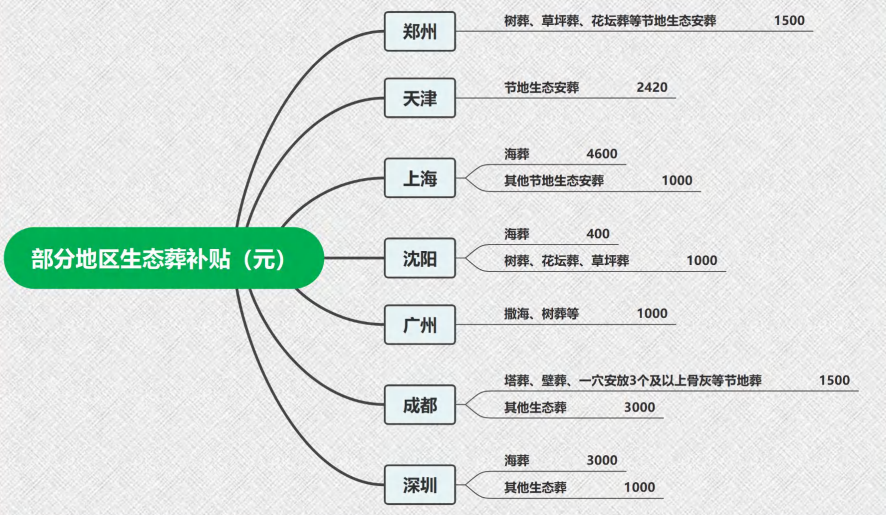

3. ESG突围:绿色殡葬与数字遗产

在环保意识日益增强的今天,推广海葬、可降解骨灰盒等绿色殡葬方式,不仅符合时代发展的要求,还能申请政府的生态补贴。同时,开发数字家祠、AI悼念等产品,能够满足新时代对数字化、个性化的需求。这些新兴业务的拓展,将为殡葬行业带来新的发展机遇。

从投资角度来看,殡葬行业的估值逻辑正在发生剧烈变化。福寿园的市净率已跌至1.38倍,处于历史最低的2.91%分位。尽管短期业绩面临较大压力,转型成效也需要较长时间才能显现,但从长期来看,随着老龄化的加速,死亡人口数量将持续增长,殡葬行业作为“必要消费”的属性不会改变。若福寿园能够成功完成轻资产化转型,其净利润率有望从目前的9.2%回升至15%以上 。

此外,若政策层面放开殡葬用地流转或推动行业整合,以福寿园为代表的龙头企业有望率先受益。当前股价已经充分反映了市场的悲观预期,安全边际逐渐显现,对于有耐心的投资者来说,或许是一个值得关注的投资机会。

当“死不起”逐渐成为社会痛点,殡葬业曾经的暴利时代必然走向终结。福寿园所面临的困境,恰恰反映出中国消费市场正从粗放扩张向精细化运营转变。对于投资者而言,这是一个观察“死亡赛道”如何实现重生的绝佳样本。毕竟,只要人类社会存在,人们对“体面告别”的需求就永远不会消失,而殡葬行业也将在变革中寻找新的生机与发展。

好文推荐

本材料所呈现的是朴拙资本截至指定日期的观点。鉴于市场环境动态多变,相关观点可能随时调整,且朴拙资本不另行通知。同时,朴拙资本并无责任和义务对本材料内信息进行更新。特别说明,过往投资表现并非未来业绩的可靠预示,请勿据此作出不当假设。投资活动本质上存在收益机会的同时,也必然伴随着损失风险。

本材料仅作参考用途,不构成投资建议,市场有风险,决策需谨慎。材料内信息不构成且不应被解读为在任何司法管辖区内,提供咨询顾问服务的要约,亦非销售证券或相关金融工具的要约,或招揽购买此类产品的行为。未经朴拙资本事先书面许可,严禁以任何形式对本材料(含其中信息)进行复印、复制、重刊或发布,包括整体或部分内容。

/ END

编辑 | Suri

作者 | Frank

商务合作 | 微信号:Nature4518